")

")

Studi e Ricerche

Confindustria: Pil vicino al rimbalzo, investimenti in recupero

di Redazione

L’economia italiana intravede la risalita dalla crisi, con il Pil più vicino al rimbalzo grazie ai primi allentamenti delle restrizioni anti-Covid. I consumi sono pronti a ripartire, gli investimenti in recupero, l’export in risalita accidentata. L’Italia, con un ampio gap tra servizi e industria, meno occupati, ma anche tassi di interesse ai minimi, è in linea con l’Eurozona, che procede a velocità ridotta. Il mondo, invece, è già ripartito: crescono gli scambi mondiali, negli Usa il recupero è ben avviato, alcune commodity frenano rispetto ai massimi.

L'economia italiana e internazionale in breve

- PIL più vicino al rimbalzo. In Italia sono iniziati da aprile i primi allentamenti delle restrizioni anti-Covid. Ciò condurrà nel 2° trimestre a un piccolo segno positivo del PIL, dopo la lieve contrazione nel 1° (-0,4%). Si conferma lo scenario in cui un forte rimbalzo si avrà nel 3° trimestre, grazie al crescere delle vaccinazioni; riguardo al loro ritmo, che ha accelerato, restano però rischi al ribasso. Dall’imponente piano NG-EU, ai nastri di partenza, arriverà un aiuto alla ripresa già nella seconda metà del 2021.

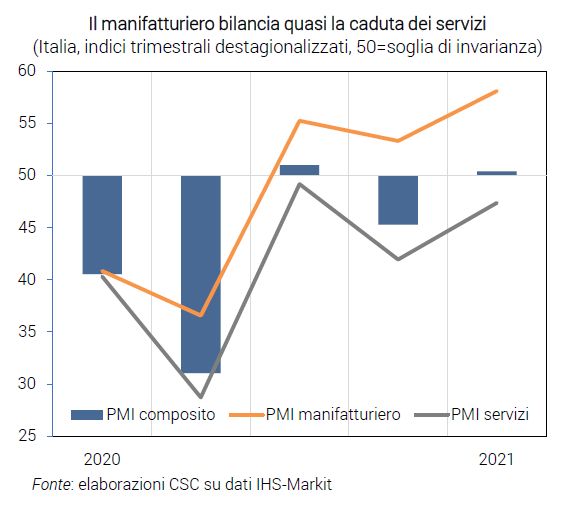

- Ampio gap tra servizi e industria. Nell’industria il PMI è salito a 59,8 a marzo e la produzione è stimata in crescita già nel 1° trimestre (+1,0%), pur con forte eterogeneità settoriale. Il nodo restano, finora, i servizi, dove l’attività è ancora in flessione (PMI sceso a 48,6); la graduale riapertura, nelle prossime settimane, di diverse attività terziarie induce a prevedere un progressivo ritorno in territorio positivo.

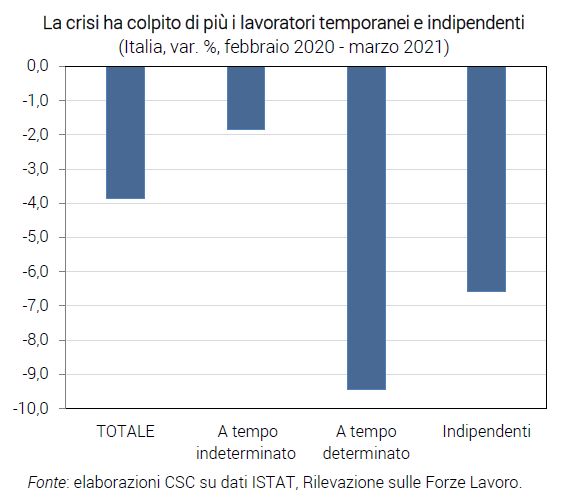

- Meno occupati. Da febbraio 2020 a marzo 2021 ci sono 896mila occupati in meno. I più colpiti sono i lavoratori a tempo determinato (-9,4%) e gli autonomi (-6,6%). Per i primi, alla maggiore elasticità al ciclo economico, si aggiunge, in questa crisi, l’effetto del blocco dei licenziamenti. I secondi in molti casi hanno dovuto fermare la loro attività, per le restrizioni in settori dei servizi in cui sono più presenti.

- Consumi pronti a ripartire. I consumi sono stati fiacchi nel 1° trimestre: l’ICC segnala un calo a marzo, a causa delle restrizioni che hanno bloccato la spesa per turismo e mobilità; gli acquisti di beni sono in lieve recupero. Migliori prospettive per il 2° e 3° trimestre, grazie alle riaperture programmate che preludono a un rimbalzo. Lo conferma la risalita della fiducia delle famiglie in aprile. Piatti, invece, gli ordini interni dei produttori di beni di consumo, segno che tra le famiglie resta finora molta prudenza.

- Investimenti in recupero. I prestiti alle imprese restano in crescita (+7,6% annuo a febbraio), ma il maggior debito non si traduce tutto in investimenti, perché in molti settori serve a finanziare il capitale circolante. Gli ordini di beni strumentali risalgono rapidamente, dall’interno e dall’estero. Nel complesso, le prospettive sono di un buon recupero degli investimenti dai minimi, anche grazie a quelli pubblici.

- Tassi ai minimi. La situazione sui mercati finanziari resta favorevole: il rendimento del BTP decennale è salito marginalmente in aprile, appena sopra i minimi (0,70% in media); lo spread sulla Germania è stabile da febbraio intorno a +0,99%. I tassi europei hanno risentito pochissimo del rialzo negli USA, grazie alla BCE che ha accelerato gli acquisti di titoli. Ciò contiene il costo dell’alto debito italiano.

- Export: risalita accidentata. L’export italiano di beni ha frenato a febbraio (-0,3% a prezzi costanti, dopo +1,6%). Lo stop è riconducibile a un calo delle vendite extra-UE, tornate poi a crescere a marzo (+2,5% in valore). Le prospettive per i mesi primaverili sono positive, come segnala il miglioramento degli ordini esteri manifatturieri, sopra i livelli pre-crisi, anche grazie all’attesa accelerazione di domanda e filiere di produzione in Europa. Tuttavia, restano pressioni al rialzo su prezzi e tempi di consegna di vari input.

- Crescono gli scambi mondiali. Prosegue l’espansione del commercio (+0,3% a febbraio), ben sopra i livelli pre-crisi. La crescita è trainata dagli scambi dei paesi asiatici e della Cina in particolare. Le prospettive sono in miglioramento, come segnalano gli ordini esteri globali (PMI salito a 52,4 a marzo).

- Frenano alcune commodity. La risalita del prezzo del Brent sembra essersi esaurita in aprile: 64 dollari al barile in media, precisamente ai livelli pre-Covid. Già a marzo le commodity agricole mostravano un’interruzione del trend rialzista (grano -1,5%), mentre per i metalli proseguiva il rincaro (rame +6,1%).

- Eurozona a velocità ridotta. Gli indicatori per il 2° trimestre descrivono un’economia che marcia con un unico motore, l’industria, che registra un recupero significativo secondo il PMI (63,4 in aprile). La fiducia delle imprese industriali in aprile ha continuato a crescere, grazie a migliori ordini e aspettative; in Germania le attese sulla produzione sono salite a valori record. Dopo il calo del PIL nel 1° trimestre (-0,6%), si conferma dunque che una piena ripresa è rinviata al 3° trimestre. Il rimbalzo sarà guidato dai consumi, grazie anche al risparmio accumulato, con una domanda che si riverserà in servizi come “viaggi”, “ricreazione”, “ricettivi e di ristorazione”, attività bloccate da tempo dalle misure anti-Covid.

- USA: recupero già avviato. A marzo il mercato del lavoro USA ha registrato la creazione di ben 916mila posti di lavoro, di cui quasi 517mila nel settore privato. Dei 22,3 milioni persi a causa della pandemia tra marzo e aprile 2020, sono stati recuperati circa 14 milioni di posti (10,6 nel settore privato). Ciò ha riportato il tasso di disoccupazione al 6,0%, da un massimo di 14,8% nel 2020. Anche le richieste di sussidi di disoccupazione hanno proseguito il significativo calo: a metà aprile sono state 547 mila quelle “iniziali” e 3,7 milioni le “continue”, rispetto ai 6,1 milioni e 23,1 milioni toccati nell’aprile 2020.

Alleghiamo il link all'ultima Congiuntura Flash

Sì dell’Europarlamento alle nuove misure sugli imballaggi - Vino e spiriti esclusi dal riuso

25-04-2024 | News

Il 24 aprile il Parlamento europeo ha dato il via...

Pubblicato regolamento su indicazioni geografiche

23-04-2024 | Normative

Sulla Gazzetta ufficiale dell’Unione europea del 23 aprile 2024 è...

All’Accademia dei Georgifili si celebra il centenario di Oiv

23-04-2024 | Arte del bere

Festa a Firenze per i 100 di vita dell'Organizzazione internazionale...

Il labirinto della vite: un viaggio sensoriale nell'enologia e nell'arte

23-04-2024 | Arte del bere

Nel cuore dei comuni di Bassiano, Sezze e Sermoneta, la...

Aumento delle accise sul vino in Russia: come influirà sui prezzi al consumo?

23-04-2024 | Estero

L'aumento delle accise sui prodotti vinicoli in Russia non dovrebbe...

Sughero vs vite: un dibattito sulla sostenibilità delle chiusure nel mondo del vino

23-04-2024 | Studi e Ricerche

L'uso dei sugheri rispetto alle chiusure a vite nel mondo...