")

")

Studi e Ricerche

Economia italiana in recupero, ma contagi e scarsità di commodity restano fattori di incertezza

di Redazione

Continua spedito il recupero dell’economia italiana nel 2021, anche se i contagi e la scarsità di alcune commodity restano fattori di incertezza secondo il rapporto del Centro Studi di Confindustria. I consumi delle famiglie sono in forte risalita, mentre l’industria sta cedendo il passo ai servizi nel trascinare al rialzo il PIL italiano. L’occupazione è in recupero, sulla scia della ripresa economica. L’inflazione è salita anche in Italia, ma quasi solo per il rincaro dell’energia. L’export italiano resta in salute, ma le attese sono più incerte, perché rallenta l’Eurozona e anche negli USA le prospettive sono meno solide.

L'economia italiana e internazionale in breve

- Prosegue spedito il recupero del PIL italiano. Dopo il forte rimbalzo del 2° trimestre (+2,7%), nel 3° trimestre i principali indicatori stanno tenendo, nonostante gli effetti della scarsità di alcune materie prime e semilavorati e la ripresa dei contagi. Rimane molta incertezza per il 4° trimestre, legata al proseguimento dell’epidemia. Il 2021, comunque, potrebbe chiudersi con un recupero vicino al +6,0%.

- Consumi in forte risalita. I consumi privati, come atteso, sono ripartiti nel 2° trimestre (+12 miliardi, pari a +5,0%), trascinati dalla spesa in servizi (viaggi e spese fuori casa). Le attese per il 3° trimestre sono di ulteriore risalita: resta da spendere circa metà dell’extra-risparmio accumulato dalle famiglie durante il lockdown, che in primavera il Centro Studi Confindustria aveva stimato in 26 miliardi. In agosto, gli ordini interni dei produttori di beni di consumo sono quasi tornati ai valori pre-crisi e la fiducia delle famiglie ha tenuto. Gli investimenti, intanto, continuano la dinamica robusta, dopo un +2,4% in primavera che li ha portati molto oltre i valori pre-crisi, con ordini su un trend di aumento.

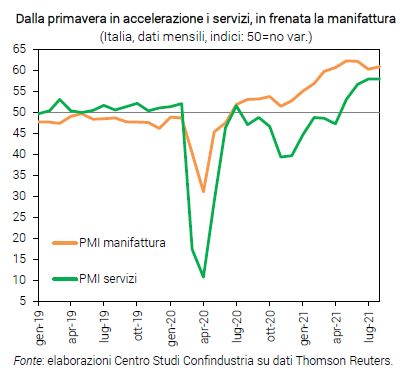

- L’industria cede il passo ai servizi. L’industria, principale motore finora, sta gradualmente passando il testimone ai servizi nel trainare la crescita. Gli indici PMI mostrano una frenata nell’industria negli ultimi tre mesi (60,9 in agosto da 62,3 a maggio) e una accelerazione nei servizi (58,0 da 53,1). Ciò avviene, in parte, perché inizia a pesare anche in Italia la scarsità di alcuni input produttivi, che già preoccupava da alcuni mesi. La produzione industriale è cresciuta nel 2° trimestre un po’ meno del 1° (+1,2% vs +1,5%) e il 3° trimestre è partito a ritmo minore: in luglio si è avuto un +0,8% e la variazione acquisita per il trimestre è +0,9%; in agosto poi le attese su produzione e ordini sono calate. E in parte, perché non si sono avuti altri blocchi per i servizi: nel turismo la ripresa estiva c’è stata, anche se siamo ancora molto sotto i valori pre-Covid e la fiducia delle imprese di servizi ha perso pochissimo in agosto. La risalita del settore dovrebbe proseguire nel 3° trimestre, dati i giudizi sugli affari in aumento, ma con qualche ombra per il 4° trimestre, visto il marcato calo in agosto delle attese sugli ordini.

- Inflazione: quasi solo energia. Negli ultimi mesi l’inflazione è salita anche in Italia (+2,1% annuo in agosto). In larga parte ciò deriva dall’aumento dei prezzi energetici (+19,8%), sulla scia del rincaro del petrolio negli scorsi mesi. L’inflazione al netto di energia e alimentari è bassa (+0,6%), indicando che le pressioni domestiche sono moderate. Finora, nei prezzi al consumo italiani non si legge un impatto dei rincari delle commodity non energetiche, né della loro scarsità. Ciò aiuta i consumi, ma comprime i margini delle imprese. Negli altri paesi Euro c’è traccia di rincari nei beni industriali, ma il contributo maggiore al rialzo viene dall’energia. La BCE continua a tenere in campo le misure iper-espansive, grazie alle quali i tassi restano bassi: il BTP è a 0,71% a settembre, lo spread col Bund fermo a +1,07%.

- L’export resta in salute. L’export italiano è tornato a crescere a giugno (+0,4%), consolidandosi sopra i livelli pre-crisi (+0,7%). Il recupero è eterogeno tra settori e mercati. Nel 2° trimestre 2021 (rispetto al 2019) sono in robusta crescita i prodotti in metallo, gli alimentari, gli elettronici-ottici, mentre calano farmaceutico e tessile-abbigliamento; in forte espansione le vendite verso Cina, Paesi Bassi, Belgio e Germania, negative verso India, Giappone, OPEC e Asean. Le prospettive per il 3° trimestre sono incerte, secondo gli ordini manifatturieri esteri: segnala espansione il PMI, ma in luglio-agosto sono in lieve calo i giudizi delle imprese. Ciò riflette la minor espansione del commercio mondiale che, dopo essere tornato a crescere a giugno (+0,5%), vede un rallentamento in estate segnalato dal PMI globale.

- Rallenta l’Eurozona. Nel 2° trimestre il PIL dell’Area Euro è cresciuto più delle attese (+2,0% contro l’1,5% ipotizzato dagli operatori), grazie non solo al contributo del rimbalzo italiano, ma anche a quello di Spagna e Francia. Invece, la crescita del PIL tedesco si è rivelata deludente (+1,5%). La produzione industriale dell’area a giugno è diminuita (-0,3%), soprattutto a causa del terzo consecutivo calo di quella tedesca (-1,3%), che poi è risalita a luglio (+1,0%). Il peggioramento recente degli indici Sentix (fiducia degli investitori), a 19,6 punti a settembre da 22,2 e soprattutto Zew (fiducia delle imprese tedesche), a 31,1 da 42,7, segnala un rallentamento dell’attività nel 3° trimestre.

- USA: prospettive meno solide. Negli USA il PIL ha accelerato nel 2° trimestre (+6,6% annualizzato dopo +6,3%), ma meno delle attese. Tale leggera delusione è coerente con il peggioramento degli indicatori, dal lato delle imprese (PMI manifatturiero a 61,1 da 63,4; Direttori degli acquisti di Chicago a 66,8 da 73,4; indici di attività economica della FED in calo) e da quello dei consumatori (indice dell’Università del Michigan a 70,3 da 81,2). Fa eccezione l’ISM manifatturiero (59,9 da 59,5). La frenata dell’industria già vista a luglio (+6,6% annuo da +9,9%) potrebbe intensificarsi nei mesi successivi.

Festa dei 50 anni per il museo del vino di Torgiano

27-04-2024 | Arte del bere

Il museo del vino di Torgiano compie 50 anni. Lo...

Sì dell’Europarlamento alle nuove misure sugli imballaggi - Vino e spiriti esclusi dal riuso

25-04-2024 | News

Il 24 aprile il Parlamento europeo ha dato il via...

Pubblicato regolamento su indicazioni geografiche

23-04-2024 | Normative

Sulla Gazzetta ufficiale dell’Unione europea del 23 aprile 2024 è...

All’Accademia dei Georgifili si celebra il centenario di Oiv

23-04-2024 | Arte del bere

Festa a Firenze per i 100 di vita dell'Organizzazione internazionale...

Il labirinto della vite: un viaggio sensoriale nell'enologia e nell'arte

23-04-2024 | Arte del bere

Nel cuore dei comuni di Bassiano, Sezze e Sermoneta, la...

Aumento delle accise sul vino in Russia: come influirà sui prezzi al consumo?

23-04-2024 | Estero

L'aumento delle accise sui prodotti vinicoli in Russia non dovrebbe...