")

")

Studi e Ricerche

Confindustria: il rincaro dell'energia colpisce l'industria, consumi ancora frenati dai contagi

di Redazione

Secondo l'ultimo rapporto del Centro Studi di Confindustria la risalita del Pil italiano a inizio 2022 è a forte rischio e il balzo dell’inflazione sarà transitorio solo se si raffredderà l’energia. Il rincaro dell’energia colpisce l’industria italiana, la cui produzione è attesa in flessione, e gli elevati contagi frenano i consumi di servizi, che vanno di nuovo giù. Per gli investimenti le attese delle imprese sono diventate pessimiste, mentre il credito resta stabile e l’occupazione in recupero fino a novembre. Export italiano tra luci e ombre: nell’Eurozona si diffondono sfiducia e timore, prosegue la frenata negli Usa, gli emergenti vanno avanti piano.

L'economia italiana e internazionale in breve

- Risalita a forte rischio. A inizio 2022 si sono fatte più fitte le nubi, addensatesi già a fine 2021 sulla risalita del PIL italiano, stimato in frenata nel 4° trimestre. Con gli attuali prezzi abnormi dell’energia, i margini erosi, la scarsità di commodity e l’aumento dei contagi, il rischio è che il PIL subisca uno stop nel 1° trimestre: almeno -0,8% l’impatto del caro-energia sul PIL del 2022 (stime CSC).

- Industria: attesa flessione. Lo scenario per la manifattura ha iniziato a peggiorare a dicembre: il PMI è sceso (62,0 da 62,8), pur indicando espansione; gli ordini reggono a fatica. Il costo insostenibile del gas (+723% a dicembre sul pre-crisi) e dell’elettricità in Italia, sommandosi ai rincari degli altri input, sta causando temporanee chiusure di imprese nei settori energivori. L’impatto sulla produzione industriale in Italia sarà registrato tra dicembre e gennaio (dopo il +0,7% medio a ottobre-novembre).

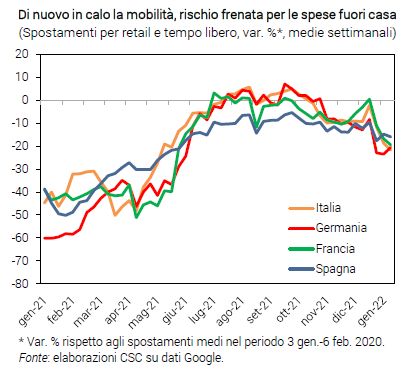

- Servizi e consumi di nuovo giù. Il PMI dei servizi è calato a dicembre (53,0 da 55,9), segnale che la risalita sta frenando. Nel turismo il recupero fino a novembre era parziale (-25% dal 2019 i viaggi di stranieri in Italia) e ora la nuova ondata di contagi sta riducendo la mobilità delle famiglie (-22% in Italia a gennaio 2022). Ciò potrebbe frenare nuovamente le spese fuori casa, sebbene i limiti di legge restino moderati. Il recupero dei consumi (gap di -3,6% dal pre-crisi, tutto nei servizi) rischia di interrompersi.

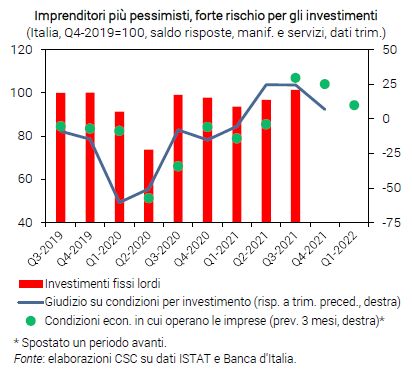

- Investimenti: attese pessimiste. Gli investimenti in Italia hanno rallentato già nel 3° trimestre 2021 (+1,6% da +2,4% nel 2°). Per il 4° crollano i giudizi delle imprese sulle condizioni di investimento (saldo da +24,4 a +6,7), mentre le aspettative sulle condizioni economiche sono in caduta per il 1° trimestre 2022. Agiscono da freno sia i bassi margini, erosi dalle commodity, sia il contesto molto incerto, nonostante il traino esercitato da PNRR e incentivi (specie per le costruzioni).

- Credito stabile. I prestiti alle imprese italiane hanno frenato a +0,4% annuo a novembre, dopo il balzo nel 2020 (+8,3% a fine anno), sulla scia di una domanda stabilizzatasi nel 2° e 3° trimestre 2021. Non si vedono impatti sulle sofferenze bancarie, in calo fino a novembre, grazie anche alle cartolarizzazioni. Però, l’inizio dell’uscita della FED dalle misure espansive sta avendo un riflesso su tassi e spread nell’Eurozona, nonostante la BCE mantenga invariata la policy: il BTP è salito a 1,22% a gennaio (da 0,97%), pur restando basso e senza ancora conseguenze sul costo del credito (1,1% per le imprese).

- Occupati in recupero. Aumenta l’occupazione anche a novembre (+64mila unità): non c’è quindi una frenata nel mercato del lavoro. Il numero di occupati, al minimo a gennaio 2021, ha recuperato quasi tutta la caduta (+700mila; ma -144mila da fine 2019). I lavoratori dipendenti sono pressoché ai livelli pre-pandemia (-41mila i permanenti, +79mila i temporanei), mentre continua il calo degli indipendenti.

- Export tra luci e ombre. A ottobre-novembre 2021 l’export italiano ha continuato a crescere (+2,2% in valore), sostenuto dalle vendite extra-UE (+2,6%) e intra-UE (+1,9%). Germania e USA, primi due mercati, sono quelli che più hanno contribuito a tale performance. La dinamica è positiva anche a prezzi costanti (+0,6%), ma più contenuta, dato il balzo dei prezzi (+1,7%). Ma lo scenario per inizio 2022 è molto incerto: accanto a una robusta ripresa della domanda estera, segnalata a dicembre dagli indicatori sugli ordini manifatturieri, permangono difficoltà nelle forniture e pressioni sui prezzi.

- Eurozona: sfiducia e timore. Gli indicatori congiunturali mostrano un indebolimento delle prospettive economiche nell’Eurozona. L’Economic Sentiment segnala un’ulteriore flessione della fiducia (114,5 da 116,6), per il secondo mese, attribuibile ai timori per la pandemia in corso. Il PMI manifatturiero scende a 58,0 da 58,4 a dicembre 2021, quello dei servizi a 53,1 da 55,9, confermando il rallentamento dell’attività, in un contesto in tensione sul fronte energetico e delle catene di approvvigionamento.

- Frenata negli USA. La FED a dicembre ha tagliato ancora la previsione di crescita del PIL nel 2021-2023 (-0,5% cumulato). D’altra parte, il 2021 si è chiuso con una flessione inattesa della produzione industriale (-0,1%), confermando la frenata dopo il picco dell’estate. Visibile anche dal calo di PMI manifatturiero (57,7 a gennaio, da 58,3), ISM manifatturiero (57,5 da 61,1) e molti indici locali. Le vendite al dettaglio a dicembre sono scese (-1,9%), nonostante la disoccupazione tornata vicino ai livelli pre-pandemia (3,9%). Anche la fiducia dei consumatori è in discesa (indice del Michigan a 68,8 da 70,6).

- Emergenti avanti piano. Le manifatture delle economie emergenti chiudono il 2021 in fase stagnante (Brasile) o in lieve espansione grazie alla tenuta della domanda interna (Cina e Russia). Quella indiana è l’unica a crescere a ritmi più sostenuti, seppure in frenata a dicembre. La fiducia degli imprenditori è ovunque condizionata dal prolungamento della pandemia e dalle strozzature nelle filiere internazionali.

Link per approfondimenti.

La Ue proroga di un anno le autorizzazioni di impianto e reimpianto di viti

25-07-2024 | News

La Commissione europea ha annunciato la proroga di un anno...

Veronika Vrecionová nuova presidente della Commissione Agricoltura all’Europarlamento

24-07-2024 | News

Sarà Veronika Vrecionová, della Repubblica Ceca, del gruppo Ecr (Partito...

Russia: firmata la legge che aumenta le accise su vino e distillati

24-07-2024 | Estero

Il 12 luglio, il presidente Vladimir Putin ha firmato una...

Indagine antidumping della Cina sul Brandy europeo: prima audizione dei produttori

24-07-2024 | News

Secondo il National Interprofessional Cognac Bureau, una delegazione europea di...

Vendita di cocktail Rdt nei negozi di alimentari in Canada e Usa

24-07-2024 | Estero

Il 18 luglio 2024 la provincia canadese dell'Ontario ha approvato...

Il futuro delle vendite di alcolici ai distributori automatici? L’età si controlla con l’AI

23-07-2024 | Trend

La vendita di alcolici potrebbe beneficiare dei servizi AI? Lo...

Federvini

Via Mentana 2/B, 00185 Roma

+39.06.49.41.630

+39.06.44.69.421

+39.06.49.41.566

redazione@federvini.it

www.federvini.it

C.F. 01719400580