")

")

News

Caro-energia, inflazione record e rialzo dei tassi frenano l’economia a fine 2022

di Redazione

Ancora in rallentamento l’economia italiana: il caro-energia è persistente e l’inflazione è a valori record. Inoltre, con il rialzo dei tassi di interesse e la minore liquidità a causa delle bollette energetiche, le imprese italiane rischiano di indebitarsi a costi alti. La manifattura tiene, i servizi sono andati bene in estate, le costruzioni sono in frenata. L’export italiano è in espansione finora, ma l’Eurozona è attesa debole e negli USA il rimbalzo potrebbe essere temporaneo. Sono le conclusioni dell'ultimo report del Centro Studi di Confindustria.

L’economia italiana e internazionale in breve

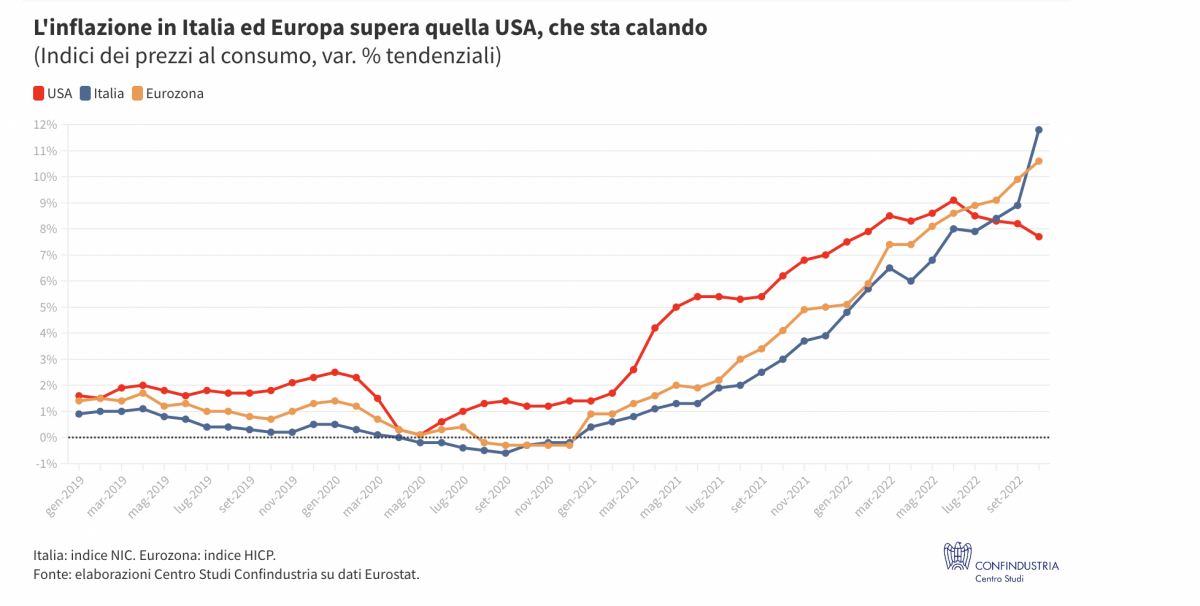

- Si conferma la caduta a fine anno? Fino al 3° trimestre l’economia italiana ha resistito al caro-energia oltre le aspettative: in aggregato, il PIL è cresciuto (+3,9% “acquisito” per il 2022, +0,5% in estate). Il turismo in espansione è stato il principale driver. L’industria ha continuato a reggere in termini di produzione, a fronte di costi altissimi, con ampia eterogeneità tra settori, ma la situazione tesa sui margini non giova agli investimenti. Un aiuto viene dalla (limitata) flessione dei prezzi delle commodity non energetiche e dagli interventi del Governo per compensare (in parte) i rincari energetici. Le costruzioni hanno frenato. I fallimenti totali sono aumentati di poco. Ma nel 4° trimestre si rischia un calo: gli indicatori qualitativi sono nel complesso negativi; il prezzo del gas resta alto, da troppi mesi; l’inflazione che ne deriva (+11,8% annuo) erode reddito e risparmio delle famiglie e avrà un impatto negativo sui consumi; il rialzo dei tassi si sta accentuando, un’altra zavorra sui costi delle imprese.

- Brusco rimbalzo del gas. Il prezzo del gas in Europa sta risalendo rapidamente a novembre (89 euro/mwh in media, 118 l’ultimo dato), dopo la netta flessione dai picchi registrata ad ottobre (72 euro medi); tale andamento riflette le alterne notizie sull’offerta russa di gas, ma anche le difficili e prolungate trattative UE su un eventuale price cap. Il petrolio resta caro, ma sotto i picchi, continuando ad oscillare da settembre intorno a 90 dollari al barile (da 123 a giugno): l’estrazione mondiale si è riportata da agosto sopra i consumi in frenata e quindi le scorte OCSE risalgono.

- La manifattura regge, per quanto ancora? La produzione industriale ha mostrato un calo marcato a settembre (-1,8%), ma nella media del 3° trimestre è scesa poco (-0,4%). La manifattura ha tenuto bene (-0,1%): tale dato, letto insieme alle scorte in rapido aumento nel settore da aprile, suggerisce che alcune imprese hanno anticipato produzione, prima dell’aumento dei prezzi energetici effettivamente pagati (alla scadenza dei contratti pre-crisi). Questo potrebbe preludere a una caduta marcata nei prossimi mesi. E gli indicatori qualitativi sono peggiorati, tracciando la rotta per un più pesante segno meno nel 4° trimestre: il PMI in ottobre è sceso ancor più in area negativa (46,5); i giudizi sugli ordini proseguono la flessione (-9,6 a novembre); la fiducia delle imprese manifatturiere resta compressa.

- Uno stop nelle costruzioni. Nelle costruzioni si conferma la frenata, che era segnalata dagli indicatori sui cantieri in forte calo. La produzione del settore è cresciuta poco a settembre (+0,2%) e nella media del 3° trimestre registra una flessione (-2,2%), dopo ben 6 trimestri consecutivi in forte espansione.

- Servizi e consumi bene in estate. Il recupero del turismo in Italia ha fatto proseguire il rimbalzo dei servizi nel 3° trimestre: la spesa dei viaggiatori stranieri in agosto è salita per la prima volta oltre i valori pre-Covid e a settembre è arrivata a +11,4% (da -1,4% a luglio). La maggiore spesa per servizi va di pari passo col recupero dei consumi, ma crescono pure le vendite al dettaglio di beni, a ritmo sostenuto inglobando i maggiori prezzi (+1,2% nel trimestre; +2,1% gli alimentari). Per il 4° trimestre, segnali misti: in ottobre il PMI servizi è sceso (46,4 da 48,8), a novembre la fiducia dei consumatori ha recuperato.

- Export in espansione finora. A settembre l’export è tornato a crescere, grazie alle vendite extra-UE (che cedono però in ottobre). Nella media del 3° trimestre la dinamica è stata robusta (+2,7% in valore), ma anche per l’aumento dei prezzi (+1,1% in volume). L’espansione delle vendite italiane è trainata dal mercato USA, specie nel farmaceutico e abbigliamento, anche grazie all’euro debole. Fiacche, invece, le esportazioni verso Cina e Giappone e ridotte le vendite in Russia (di circa un terzo). Negative le indicazioni sugli ordini manifatturieri esteri, molto deboli in ottobre. In prospettiva peserà la debolezza della domanda estera, specie in Europa, a causa di incertezza e inflazione. Il commercio mondiale si conferma in crescita, seppur a ritmo calante, a fronte di indicazioni qualitative negative da mesi.

- Eurozona attesa debole. Dopo un 3° trimestre ancora positivo (PIL +0,2%), pur in rallentamento, gli indicatori mostrano un deterioramento per le prospettive economiche dell’Eurozona. La fiducia si ferma a 92,5 in ottobre (96,5 nel 3° trimestre), mentre l’indice sulle aspettative occupazionali scende a 104,9 (da 107,1). Se nella prima parte del 2022 il rimbalzo di consumi e investimenti ha sostenuto la crescita, con un forte contribuito di servizi e turismo in estate, i rincari energetici fanno prevedere un’ulteriore frenata dell’attività per fine anno, specie delle imprese, la cui fiducia è scesa a 0,76 in ottobre (da 0,82).

- USA: rimbalzo temporaneo? Nel 3° trimestre il PIL USA è risalito (+0,6%) dopo due cali consecutivi, grazie al miglioramento nell’export (+3,4%). La spesa pubblica è tornata a crescere dopo oltre un anno (+0,6%), ma i consumi hanno rallentato (+0,4%) e gli investimenti sono diminuiti (-2,2%). Anche la produzione industriale ha frenato nel 3° trimestre. E a ciò è seguito un calo in ottobre (-0,1%), anche del PMI manifatturiero (50,4 da 52,0) e dell’indice dei Direttori degli acquisti di Chicago, che disegnano un 4° trimestre fiacco. Buone notizie dall’inflazione USA, che scende: +7,7% a ottobre, da +9,1% a giugno.

La Ue proroga di un anno le autorizzazioni di impianto e reimpianto di viti

25-07-2024 | News

La Commissione europea ha annunciato la proroga di un anno...

Veronika Vrecionová nuova presidente della Commissione Agricoltura all’Europarlamento

24-07-2024 | News

Sarà Veronika Vrecionová, della Repubblica Ceca, del gruppo Ecr (Partito...

Russia: firmata la legge che aumenta le accise su vino e distillati

24-07-2024 | Estero

Il 12 luglio, il presidente Vladimir Putin ha firmato una...

Indagine antidumping della Cina sul Brandy europeo: prima audizione dei produttori

24-07-2024 | News

Secondo il National Interprofessional Cognac Bureau, una delegazione europea di...

Vendita di cocktail Rdt nei negozi di alimentari in Canada e Usa

24-07-2024 | Estero

Il 18 luglio 2024 la provincia canadese dell'Ontario ha approvato...

Il futuro delle vendite di alcolici ai distributori automatici? L’età si controlla con l’AI

23-07-2024 | Trend

La vendita di alcolici potrebbe beneficiare dei servizi AI? Lo...

Federvini

Via Mentana 2/B, 00185 Roma

+39.06.49.41.630

+39.06.44.69.421

+39.06.49.41.566

redazione@federvini.it

www.federvini.it

C.F. 01719400580